Plánujete si vziať hypotéku a chcete vedieť, koľko budete mesačne splácať a ako sa bude váš dlh postupne znižovať? Pri hypotéke je dôležité rozumieť nielen mesačnej splátke, ale aj tomu, ako sa rozdeľuje na úroky a samotné splácanie istiny (umorovanie). V tomto článku si vysvetlíme, ako funguje výpočet hypotéky a splátkový kalendár.

Ako sa počíta mesačná splátka hypotéky?

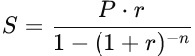

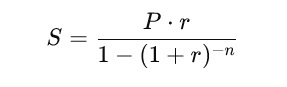

Mesačná splátka hypotéky sa počíta na základe anuitného vzorca, ktorý zabezpečuje, že splátka zostáva rovnaká počas celej doby splácania.

Vzorec na výpočet je:

Kde:

- S = mesačná splátka

- P = výška hypotéky

- r = mesačná úroková sadzba (ročný úrok / 12)

- n = celkový počet splátok (počet mesiacov splácania)

V prvých rokoch splácania platíte viac na úrokoch a menej na istine, ale postupne sa podiel úrokov znižuje a zvyšuje sa umorovanie dlhu.

Ako funguje splátkový kalendár hypotéky?

Splátkový kalendár (tzv. amortizačný plán) vám ukazuje, ako sa každá mesačná splátka delí na:

✅ Úrokovú časť – suma, ktorú platíte banke za požičanie peňazí.

✅ Umorovanie istiny – suma, ktorou sa reálne znižuje váš dlh.

Príklad splátkového kalendára

Parametre hypotéky:

- Výška úveru: 100 000 €

- Úroková sadzba: 4 % ročne

- Doba splácania: 30 rokov (360 mesiacov)

| Mesiac | Mesačná splátka | Úrok | Umorovanie istiny | Zostatok dlhu |

|---|---|---|---|---|

| 1 | 477,42 € | 333,33 € | 144,09 € | 99 855,91 € |

| 2 | 477,42 € | 332,85 € | 144,57 € | 99 711,34 € |

| 3 | 477,42 € | 332,37 € | 145,05 € | 99 566,29 € |

| … | … | … | … | … |

| 360 | 477,42 € | 1,59 € | 475,83 € | 0,00 € |

📌 V prvých rokoch platíte väčšinou úroky, ale s postupom času sa podiel splátky venovaný istine zvyšuje.

Faktory ovplyvňujúce výšku splátky hypotéky

🏦 Výška úveru – Čím vyšší úver, tým vyššia splátka.

📉 Úroková sadzba – Vyšší úrok = vyššie splátky, preto sa oplatí vyjednať čo najnižší.

🕒 Doba splácania – Dlhšia doba splácania znamená nižšie splátky, ale viac zaplatíte na úrokoch.

📊 Typ splácania – Najčastejšie sa používajú anuitné splátky, ale niektoré banky ponúkajú aj lineárne splácanie.

Ako znížiť výšku splátky hypotéky?

💡 Vyjednajte si lepší úrok – Aj 0,5 % rozdiel na úroku vám môže ušetriť tisíce eur.

💡 Zvoľte dlhšiu dobu splácania – Ak potrebujete nižšiu splátku, predĺženie splatnosti vám pomôže.

💡 Použite mimoriadne splátky – Každá predčasná splátka zníži celkové náklady na hypotéku.

💡 Porovnajte ponuky bánk – Neberte prvú ponuku, porovnanie môže priniesť lepšie podmienky.

Záver: Prečo je dôležité poznať splátkový kalendár?

✅ Pomáha vám lepšie plánovať financie.

✅ Ukazuje, koľko zaplatíte na úrokoch a koľko na splatenie dlhu.

✅ Umožňuje vyhodnotiť výhodnosť hypotéky a porovnať rôzne ponuky.

Ak plánujete hypotéku, nezabudnite si vypočítať nielen mesačnú splátku, ale aj sledovať splátkový kalendár, aby ste mali jasnú predstavu o tom, ako sa váš dlh bude postupne znižovať.

🔎 Tip: Ak máte možnosť, skúste banke navrhnúť individuálnu úrokovú sadzbu alebo využiť refinancovanie, aby ste ušetrili na splátkach!