Pravidelné sporenie je jedným z najefektívnejších spôsobov, ako si vybudovať finančnú rezervu alebo nasporiť na konkrétny cieľ. V tomto článku sa pozrieme na to, ako sa vypočíta konečná nasporená suma pri pravidelných vkladoch, aké faktory ju ovplyvňujú a prečo sa oplatí začať čo najskôr.

Ako funguje sporenie s pravidelnými vkladmi?

Pri tomto type sporenia vkladáte pravidelnú sumu (napr. mesačne) na účet, ktorý sa zhodnocuje úrokovou sadzbou. Výhodou je efekt zloženého úročenia, ktorý zvyšuje konečný výnos.

Nasporená suma závisí od:

✅ Výšky pravidelných vkladov – čím viac sporíte, tým vyšší bude výsledok.

✅ Dĺžky sporenia – čím dlhšie sporíte, tým viac získate na úrokoch.

✅ Úrokovej sadzby – vyšší úrok znamená vyšší výnos.

✅ Frekvencie pripisovania úrokov – úroky môžu byť pripisované ročne, mesačne, denne.

Vzorec na výpočet nasporenej sumy pri pravidelných vkladoch

Nasporenú sumu vypočítame pomocou vzorca pre anuitné sporenie:

🔹 FV (Future Value) – konečná nasporená suma

🔹 P – pravidelný vklad

🔹 r – ročná úroková sadzba (v desatinnom tvare)

🔹 n – počet úročení za rok

🔹 t – počet rokov sporenia

Ak sú úroky pripisované mesačne, vzorec sa upraví:

Príklady výpočtu nasporenej sumy

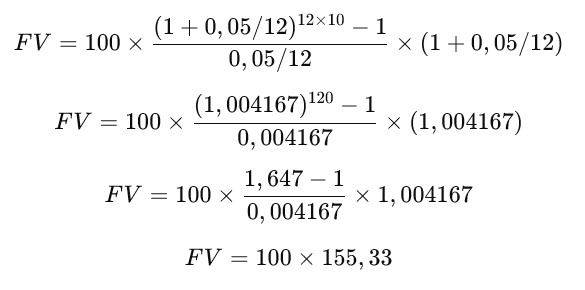

Príklad 1: Mesačné sporenie s ročným úročením

➡ Mesačný vklad: 100 €

➡ Ročná úroková sadzba: 5 % (0,05)

➡ Doba sporenia: 10 rokov

➡ Úroky pripisované mesačne (n = 12)

Výpočet:

✅ Nasporená suma po 10 rokoch = 15 533 €

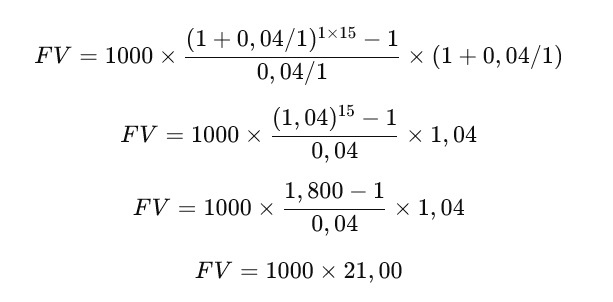

Príklad 2: Ročné sporenie s ročným úročením

➡ Ročný vklad: 1 000 €

➡ Ročná úroková sadzba: 4 % (0,04)

➡ Doba sporenia: 15 rokov

➡ Úroky pripisované raz ročne (n = 1)

Výpočet:

✅ Nasporená suma po 15 rokoch = 21 000 €

Prečo sa oplatí sporiť pravidelne?

💡 Dlhšie sporenie = vyšší výnos

Aj pri malých vkladoch môžete vďaka zloženému úročeniu dosiahnuť vysokú konečnú sumu.

💡 Efekt postupného zvyšovania vkladov

Ak postupne zvyšujete výšku vkladov, rastie aj konečný výnos.

💡 Vysoké úroky a časté pripisovanie úrokov znamenajú vyšší výnos

Mesačné alebo denné pripisovanie úrokov môže zlepšiť konečný výsledok oproti ročnému úročeniu.

💡 Zdanenie úrokov

Nezabudnite, že banky strhávajú daň z úrokov (zvyčajne 19 %), čo ovplyvní váš konečný výnos.

Zhrnutie

✅ Pravidelné sporenie je efektívny spôsob, ako budovať úspory.

✅ Čím dlhšie sporíte a čím vyššia je úroková sadzba, tým viac zarobíte.

✅ Výška nasporenej sumy závisí od výšky vkladov, úrokovej sadzby a frekvencie úročenia.

✅ Pri výpočtoch nezabudnite na zdanenie úrokov, ktoré môže znížiť konečný výnos.

Máte otázky k výpočtu? Napíšte do komentárov! 😊