Leasing je obľúbený spôsob financovania vozidiel a iných drahších predmetov bez nutnosti jednorazovej investície. Ak si plánujete vziať auto na leasing, určite vás zaujíma, koľko budete mesačne splácať. Výška leasingovej splátky závisí od viacerých faktorov, ktoré si v tomto článku podrobne rozoberieme.

Ako sa počíta leasingová splátka?

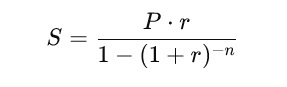

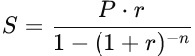

Výška mesačnej splátky leasingu sa počíta na základe nasledovného vzorca:

Kde:

- S = mesačná splátka

- C = obstarávacia cena predmetu leasingu (napr. cena auta)

- A = akontácia (prvá zvýšená splátka, ktorú platíte pri podpise zmluvy)

- r = úroková sadzba leasingovej spoločnosti (ročná)

- n = počet mesiacov splácania

👉 Tento vzorec platí pre finančný leasing, kde na konci splácania prechádza vlastníctvo predmetu na vás. Pri operatívnom leasingu platíte mesačné nájomné a po skončení leasingu vozidlo vrátite leasingovej spoločnosti.

Faktory ovplyvňujúce výšku leasingovej splátky

🚗 Cena predmetu leasingu – Čím drahšie auto alebo stroj, tým vyššia splátka.

💰 Akontácia – Vyššia prvá splátka (napr. 20 % z ceny) znamená nižšie mesačné splátky.

📉 Úroková sadzba – Leasingové spoločnosti si účtujú rôzne úroky, ktoré ovplyvňujú celkovú cenu leasingu.

📆 Doba splácania – Dlhší leasing znamená nižšie splátky, ale vyššie celkové preplatenie.

🔁 Zostatková hodnota – Pri niektorých leasingoch platíte na konci určitú sumu za odkúpenie predmetu.

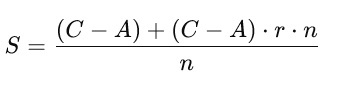

Príklad výpočtu leasingovej splátky

Parametre leasingu:

- Cena vozidla: 25 000 €

- Akontácia: 5 000 € (20 %)

- Úroková sadzba: 5 % ročne

- Doba splácania: 48 mesiacov (4 roky)

- Zostatková hodnota: 1 000 €

👉 Mesačná splátka vychádza približne na 460 €

💡 Tip: Ak si vyberiete dlhší leasing (napr. 60 mesiacov), mesačné splátky budú nižšie, ale celkové preplatenie leasingu bude vyššie.

Rozdiel medzi finančným a operatívnym leasingom

| Typ leasingu | Vlastníctvo | Mesačné splátky | Doba trvania | Vhodné pre |

|---|---|---|---|---|

| Finančný leasing | Po splatení úveru ste vlastníkom | Vyššie | 2 – 5 rokov | Tých, ktorí chcú predmet vlastniť |

| Operatívny leasing | Predmet vlastní leasingová spoločnosť | Nižšie | 1 – 4 roky | Firmy a jednotlivcov, ktorí chcú nové vozidlo bez starostí |

📌 Operatívny leasing je výhodný, ak nechcete riešiť servis, poistenie a predaj vozidla po ukončení leasingu.

Ako si vybrať najlepší leasing?

✅ Porovnajte ponuky rôznych leasingových spoločností.

✅ Zvážte výšku akontácie – vyššia akontácia znamená nižšie splátky.

✅ Skontrolujte RPMN (ročnú percentuálnu mieru nákladov), aby ste videli skutočné náklady.

✅ Prepočítajte si celkové preplatenie leasingu.

🔎 Tip: Niektoré leasingové spoločnosti ponúkajú akciové úrokové sadzby alebo nulový leasing – sledujte aktuálne ponuky!

Záver: Na čo myslieť pri výpočte leasingu?

📌 Výška mesačnej splátky závisí od ceny predmetu, akontácie, doby splácania a úrokovej sadzby.

📌 Pri finančnom leasingu prechádza predmet do vášho vlastníctva, pri operatívnom leasingu ho po skončení vrátite.

📌 Pred podpisom zmluvy si vždy skontrolujte všetky poplatky a celkové preplatenie leasingu.

Ak plánujete leasing, dobre si prepočítajte splátky a vyberte si najvýhodnejšiu možnosť!